住宅ローンと離婚の衝撃!あなたが知らないリスクと対策

こんにちは、このブログでは、離婚を考えている人にとって住宅ローンはどのように影響するのか、どのように対処するべきなのかについてお話しします。離婚は人生の大きな変化であり、住宅ローンはその中でも重要な問題です。住宅ローンは夫婦共同で借りた負債であり、離婚後もその返済義務は残ります。

また、住宅ローンは財産分与の対象となりますが、その方法や条件は一概に決められません。さらに、離婚後の生活費や収入の変化によって、住宅ローンの返済が困難になる場合もあります。

そこで、このブログでは、以下の5つの項目に分けて、離婚と住宅ローンに関する情報やアドバイスをお伝えします。

これらの項目を読むことで、離婚を考えている人が住宅ローンについて知っておくべきことや、自分に合った対策を見つけるためのヒントを得ることができます。また、文章の途中には、よくある質問や気になる点も各項目ごとに入れています。最後には、まとめとアクションプランを提案し、読者への励ましのメッセージも添えています。このブログは論理的かつ小学生でもわかるような文章で書いていますが、もしわからない言葉や用語があれば、辞書やインターネットで調べてみてください。それでは、早速見てみましょう( ^ω^ )

目次

共有負債の処理

まず最初に、夫婦共同で借りた住宅ローンはどうなるのかについて説明します。夫婦共同で借りた住宅ローンは共有負債と呼ばれます。共有負債とは、夫婦双方が連帯保証人として契約した負債のことです。連帯保証人とは、借金をした本人が返済できなくなった場合に、代わりに返済する義務を負う人のことです。つまり、夫婦共同で借りた住宅ローンは、どちらか一方が返済できなくなっても、もう一方が全額を返済しなければならないということです。

では、離婚した場合はどうなるでしょうか?離婚した場合でも、夫婦共同で借りた住宅ローンは解消されません。つまり、離婚しても夫婦双方が連帯保証人として残ります。これは法律上の原則ですが、実際には離婚後の住宅ローンの処理方法は、夫婦間の話し合いや協議によって決めることができます。一般的には、以下の3つの選択肢があります。

- 住宅を売却して、住宅ローンを完済する

- 住宅を引き続き所有する方が、住宅ローンを引き継ぐ

- 住宅を引き続き所有する方が、住宅ローンの一部を支払う

それぞれの選択肢にはメリットとデメリットがあります。住宅を売却して住宅ローンを完済する場合は、最もシンプルで確実な方法ですが、住宅の価値が低下している場合や、売却に時間がかかる場合は不利になります。また、住宅に愛着がある場合や、子供のために住み続けたい場合も、この方法は適しません。住宅を引き続き所有する方が住宅ローンを引き継ぐ場合は、その方が自由に住宅を管理できるようになりますが、その代わりに全額の返済責任を負うことになります。また、この方法を選ぶ場合は、ローン会社との契約変更や名義変更の手続きが必要です。住宅を引き続き所有する方が住宅ローンの一部を支払う場合は、その方の返済負担が軽減されますが、その分だけもう一方の返済負担が増えます。また、この方法を選ぶ場合は、夫婦間で返済額や期間などの詳細な条件を決めておく必要があります。

離婚後も連帯保証人として残っていると、どんなデメリットがあるの??

離婚後も連帯保証人として残っていると、以下のようなデメリットがあります。

- もう一方が返済できなくなった場合に、全額を返済しなければならない

- 自分で新たに借り入れや購入をする際に、信用履歴や返済能力に影響する

- もう一方が勝手に住宅を売却したり担保にしたりすることができる

- もう一方と連絡が取れなくなったり関係が悪化したりする可能性がある

住宅ローンの処理方法は離婚協議書に記載する必要がありますか?

はい、住宅ローンの処理方法は離婚協議書に記載する必要があります。

離婚協議書とは、離婚する夫婦が財産分与や親権などの離婚後の事項について合意した文書のことです。離婚協議書に住宅ローンの処理方法を記載することで、夫婦間の合意を明確にし、将来的なトラブルを防ぐことができます。また、離婚協議書は、ローン会社や裁判所に提出することで、契約変更や名義変更の手続きをスムーズに行うことができます。離婚協議書の作成には、弁護士や司法書士などの専門家の助けを借りることがおすすめです。

-

住宅ローンの処理方法はどのように決めるべきですか?

-

住宅ローンの処理方法は、夫婦間で話し合って決めることができますが、その際には以下の点に注意してください。

- 自分の返済能力や生活水準を見極める

- もう一方の返済能力や生活水準を尊重する

- 子供の居住や教育に配慮する

- 住宅の価値や市場動向を調べる

- ローン会社や金融機関と相談する

- 専門家のアドバイスを受ける

財産分与と住宅ローン

次に、離婚時の財産分与における住宅ローンの考慮事項について説明します。財産分与とは、離婚する夫婦が結婚中に築いた財産を分け合うことです。財産分与は、夫婦間の合意に基づいて行われますが、その際には住宅ローンも財産の一部として扱われます。つまり、住宅ローンが残っている場合は、その返済義務も財産分与の対象となります。しかし、住宅ローンは財産ではなく負債ですから、その分だけ財産の価値が減少します。そこで、住宅ローンを考慮した公正な財産分与を行うためには、以下の2つの方法があります。

- 住宅ローンを差し引いた残額を財産として分与する

- 住宅ローンを含めた総額を財産として分与する

それぞれの方法にはメリットとデメリットがあります。住宅ローンを差し引いた残額を財産として分与する場合は、最も現実的で公平な方法ですが、その場合は住宅ローンの処理方法も同時に決めておく必要があります。また、この方法では、住宅ローンが高額であったり、住宅価値が下落していたりする場合は、財産分与が少なくなったりマイナスになったりする可能性があります。住宅ローンを含めた総額を財産として分与する場合は、最もシンプルで見かけ上公平な方法ですが、その場合は住宅ローンの返済義務も共有され続けることになります。また、この方法では、住宅ローンの返済額や期間が変わる可能性があることを考慮する必要があります。

財産分与の方法は、夫婦間で話し合って決めますが、以下の点にご注意ください。

- 自分の財産や収入の状況を把握する

- もう一方の財産や収入の状況を尊重する

- 子供の養育費や教育費に配慮する

- 財産の種類や価値を評価する

- 財産の分割や移転にかかる税金や手数料を考慮する

- 専門家のアドバイスを受ける

-

住宅ローンを含めた総額を財産として分与する場合は、どのように計算するべきですか?

-

住宅ローンを含めた総額を財産として分与する場合は、以下のように計算することができます。

- まず、住宅の現在価値と住宅ローンの残高を調べる

- 次に、住宅の現在価値から住宅ローンの残高を引いて、住宅の純資産価値を求める

- さらに、住宅以外の財産の総額を求める

- 最後に、住宅の純資産価値と住宅以外の財産の総額を足して、財産分与の対象となる財産の総額を求める

たとえば・・・

滋賀県で離婚する夫婦が、以下のような財産と住宅ローンを持っているとします。

- 住宅の現在価値:3,000万円

- 住宅ローンの残高:2,000万円

- 預貯金:1,000万円

- 株式:500万円

- 自動車:300万円

この場合、以下のように計算できます。

| 住宅の純資産価値 | 3,000万円-2,000万円=1,000万円 |

| 住宅以外の財産の総額 | 1,000万円+500万円+300万円=1,800万円 |

| 財産分与の対象となる財産の総額 | 1,000万円+1,800万円=2,800万円 |

このようにして求めた財産分与の対象となる財産の総額を、夫婦間で半分ずつ分け合うことができます。ただし、この場合は、住宅ローンも半分ずつ返済しなければなりません。また、この計算方法はあくまで一例であり、夫婦間で別の方法で計算することもできます。

住宅ローンの再融資

次に、離婚後の返済負担を軽減するための再融資の概要について説明します。再融資とは、現在の住宅ローンを別の金融機関に借り換えることです。再融資を行うことで、以下のようなメリットがあります。

- 金利が下がることで、返済額や返済期間が短くなる

- 返済条件や借入限度額が変更できる

- 住宅ローン以外の借金を一本化できる

しかし、再融資にはデメリットもあります。以下のような点に注意してください。

- 再融資には手数料や税金がかかる

- 再融資には審査が必要であり、通らない場合もある

- 再融資には時間がかかる場合もある

再融資を行うかどうかは、自分の返済能力や金利の動向などを考慮して決める必要があります。また、再融資を行う場合は、銀行や金融機関と相談して、自分に最適なプランを選ぶことが重要です。再融資に関する詳しい情報や比較サイトは、インターネットで検索することができます 。

よくある質問や気になる点

-

再融資をすると、住宅ローンの名義変更もできますか?

-

はい、再融資すると、住宅ローンの名義変更もできます。ただし、名義変更には元の金融機関と新しい金融機関の同意が必要です。

また、名義変更には手数料や税金がかかります。詳しい手続きや費用については金融機関にお問い合わせくださ。

-

再融資をすると、住宅の所有権も変わりますか?

-

いいえ、再融資をするだけでは、住宅の所有権は変わりません。

住宅の所有権を変更するには、別途登記の手続きが必要です。また、住宅の所有権を変更する場合は、財産分与や相続などの影響も考える必要があります。住宅の所有権の変更に関する詳しい情報や手続きは、司法書士や不動産業者に相談してください。

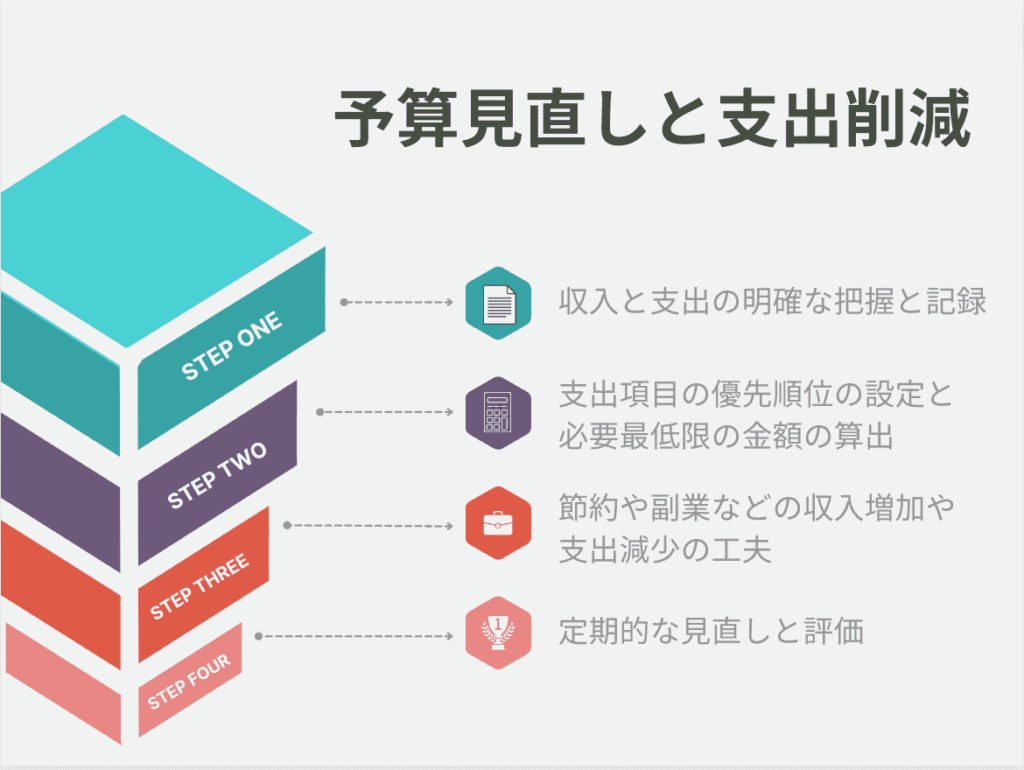

予算見直しと支出削減

次に、離婚に伴う生活費や収入の変化への対応策について説明します。離婚後は、一人で生活することになるため、生活費が増えたり収入が減ったりする可能性があります。特に住宅ローンを返済しなければならない場合は、その負担が大きくなります。そこで、離婚後の生活を安定させるためには、予算見直しと支出削減が必要です。予算見直しと支出削減を行うことで、以下のようなメリットがあります。

- 返済能力や貯蓄能力が向上する

- 生活水準やライフスタイルに合わせた計画が立てられる

- 緊急時や将来のための備えができる

しかし、予算見直しと支出削減にはデメリットもあります。以下のような点に注意してください。

- 生活の質や満足度が低下する可能性がある

- 必要な支出や投資を削ることは逆効果になる可能性がある

- 予算見直しや支出削減を継続することは難しい場合もある

予算見直しと支出削減を行うかどうかは、自分の収入や支出、目標や希望などを考慮して決める必要があります。また、予算見直しと支出削減を行う場合は、以下のような方法があります。

予算見直しと支出削減に関する詳しい情報やツールは、インターネットで検索することができます 。

よくある質問や気になる点

-

予算見直しや支出削減をすると、住宅ローンの返済に影響はありませんか?

-

予算見直しや支出削減をすることで、住宅ローンの返済にはメリットもデメリットもあります。

メリット

返済能力が向上して滞納のリスクが減ることです。デメリット

返済額や期間を変更することができない場合は、生活費や他の支出に余裕がなくなることです。

そのため、予算見直しや支出削減をする場合は、住宅ローンの返済条件も見直すことを検討してください。

-

予算見直しや支出削減をする際に、どのような節約術が効果的ですか?

-

予算見直しや支出削減をする際に、効果的な節約術は人それぞれです。

以下に一例をあげておきます。

- 食費や日用品の買い物を計画的に行う

- 光熱費や通信費などの固定費を見直す

- 不要なサブスクリプションや会員制サービスを解約する

- クレジットカードやポイントカードなどの利用状況をチェックする

- 自動車や交通機関の利用を減らす

- 趣味や娯楽にかかる費用を抑える

法的アドバイスの受け取り

最後に、離婚手続きや財産分与における法的アドバイスの重要性について説明します。離婚と住宅ローンに関する問題は、法律や契約に基づいて解決されることが多いです。しかし、法律や契約は一般の人にとっては難解で複雑なものです。また、離婚や住宅ローンには個人の事情や感情も関わってきます。そこで、自分の権利と責任を正しく理解し、適切な対策を見つけるためには、法的アドバイスを受けることが必要です。法的アドバイスを受けることで、以下のようなメリットがあります。

- 離婚手続きや財産分与の方法や条件を確実に決めることができる

- 離婚後の生活や住宅ローンの返済に関する不安やトラブルを防ぐことができる

- 自分に有利な交渉や裁判を行うことができる

しかし、法的アドバイスを受けるにはデメリットもあります。以下のような点に注意してください。

- 法的アドバイスを受けるには費用がかかる

- 法的アドバイスを受けるには時間がかかる場合もある

- 法的アドバイスを受けるには信頼できる専門家を見つける必要がある

法的アドバイスを受けるかどうかは、自分の状況や目的に応じて決める必要があります。また、法的アドバイスを受ける場合は、以下のような方法があります。

- 弁護士や司法書士などの専門家に相談する

- 法テラスや弁護士会などの公的機関に相談する

- インターネットや書籍などの情報源を参考にする

法的アドバイスに関する詳しい情報や相談先は、インターネットで検索することができます 。

よくある質問や気になる点

-

法的アドバイスを受ける費用はどのくらいかかりますか?

-

法的アドバイスを受ける費用は、相談する専門家や内容によって異なりますが、一般的には以下のような費用がかかります。

- 相談料:1時間あたり数千円から数万円

- 委任料:離婚協議書や契約書の作成などの業務を依頼する場合は数万円から数十万円

- 成功報酬:交渉や裁判で勝訴した場合は、勝ち取った金額の一定割合

- その他:交通費や郵送費などの実費

-

法的アドバイスを受ける際に、どのような質問をすればいいですか?

-

法的アドバイスを受ける際に、以下のような質問をするといいでしょう。

- 離婚手続きや財産分与の方法や条件は何が適切ですか?

- 離婚後の生活や住宅ローンの返済に関する注意点は何ですか?

- 交渉や裁判を行う場合は、どのような準備や戦略が必要ですか?

- 相談や依頼にかかる費用や期間はどのくらいですか?

- あなたの経験や実績はどのくらいですか?

まとめとアクションプラン

このブログでは、離婚を考えている人が住宅ローンに関して知っておくべきことや、自分に合った対策を見つけるためのヒントをお伝えしました。以下に、ポイントをまとめます。

- 離婚した場合でも、夫婦共同で借りた住宅ローンは解消されず、連帯保証人として残る

- 離婚後の住宅ローンの処理方法は、夫婦間の話し合いや協議によって決めることができる

- 離婚時の財産分与においては、住宅ローンも財産の一部として扱われる

- 離婚後の返済負担を軽減するためには、再融資を検討することができる

- 離婚に伴う生活費や収入の変化に対応するためには、予算見直しと支出削減が必要である

- 離婚手続きや財産分与における法的アドバイスを受けることが重要である

これらのことを踏まえて、以下のようなアクションプランを提案します。

- 自分の返済能力や生活水準を見極める

- もう一方と協力的に話し合って、住宅ローンの処理方法や財産分与の方法を決める

- ローン会社や金融機関と相談して、再融資の可否や条件を確認する

- 収入と支出の明確な把握と記録を行い、支出項目の優先順位を設定する

- 弁護士や司法書士などの専門家に相談して、離婚協議書や契約書の作成や登記の手続きを行う

このブログを読んでいただきありがとうございます。離婚と住宅ローンに関する問題は、一人で抱え込まずに、専門家や信頼できる人に相談することが大切です。また、自分の状況や目標に応じて、最適な対策を見つけることが重要です。離婚は人生の大きな変化ですが、それを乗り越えて新しい人生を歩むこともできます。このブログがあなたの悩み解決の一助になれば幸いです。

最後までお読みいただきありがとうございました。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください