AIと学ぶ!住宅ローンと車のローンの関係性/ネット銀行のメリット

夢のマイホームを購入するためには、住宅ローンが必要です。しかし、住宅ローンだけではなく、車のローンも申し込むことがあるかもしれません。車は生活に欠かせないものですし、新しい車に乗りたいという気持ちもわかります。しかし、住宅ローンと車のローンはどのように関係するのでしょうか?

同時に申し込むとどんな影響があるのでしょうか?また、ネット銀行がAIを駆使して費用を削減しているという話も聞きますが、それはどういうことなのでしょうか?この記事では、住宅ローンと車のローンの関係性についてのお悩みを解決できるように説明します。

目次

住宅ローンと車のローンの違いは?

まずは、住宅ローンと車のローンはどう違うのでしょうか?それぞれの特徴を見てみましょう。

住宅ローンの特徴

・住宅ローンは長期的な借入です。一般的には35年間という長い期間で返済していきます。

・住宅ローンは金利が低いです。現在は、0.3%〜0.5%台という低金利商品が多数あります。

中にはキャンペーンを活用して0.2%を下回る金利もあります。

・住宅ローンは担保になる物件があります。返済出来なくなった場合には、物件を売って返済することができます。

2023年度版住宅ローン金利タイプを把握せよ( ・∇・)

車のローンの特徴

・車のローンは短期的な借入です。3年から10年の期間で返済します。一般的には、5年が主流です。

・車のローンは住宅ローンと比較して金利が高いです。銀行で1%〜4%台 ディーラーローンで3〜8%が多いです。

・車のローンは担保が車です。車は減価償却します。返済出来なくなった場合には、価値が下がっていて返済出来ない可能性が高いです。

このように、住宅ローンと車のローンは異なる特徴を持っています。

では、同時に申し込みするとどうなるでしょうか?

住宅ローンと車のローンを同時に申し込むとどうなる?

住宅ローンと車のローンを同時に申し込むと、総借入額が増えるため、審査が厳しくなる可能性があります。審査では、収入や貯金、勤続年数などのほかに、他の借入や支払い遅延の有無もチェックされます。住宅ローンと車のローンを同時に申し込む場合は、事前に返済計画を立てておくことが大切です。

総借入額が増えると審査が厳しくなる

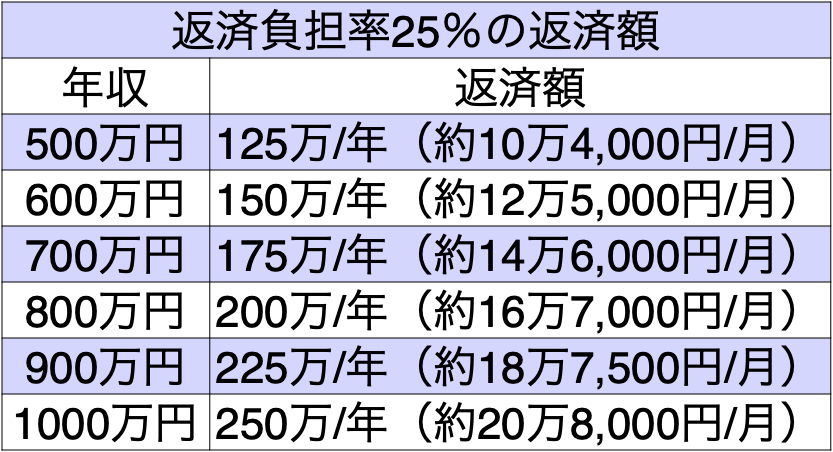

住宅ローンと車のローンを同時に申し込むと、毎月の返済額が増えます。例えば、3000万円の住宅ローンを金利0.4%で35年間返済する場合、毎月の返済額は約8万円になります。また、300万円の車のローンを金利3%で5年間返済する場合、毎月の返済額は約5万円になります。したがって、住宅ローンと車のローンを同時に申し込むと、毎月の返済額は約13万円になります。これは、収入に対する返済比率が高くなることを意味します。返済比率とは、毎月の返済額を月収で割ったもので、一般的には25%以下が目安とされています。例えば、月収が30万円の場合は、毎月の返済額は7.5万円以下が望ましいということです。しかし、住宅ローンと車のローンを同時に申し込むと、返済比率は43%になります。これは、返済能力が低下するリスクが高いと判断される可能性があります。そのため、審査が厳しくなり、住宅ローンの金利が上がったり、融資額が減らされたりすることがあります。

審査では他の借入や支払い遅延の有無もチェックされる

住宅ローンと車のローンを同時に申し込むと、審査では他の借入や支払い遅延の有無もチェックされます。他の借入とは、クレジットカードやキャッシングなどの消費者金融からの借入です。支払い遅延とは、クレジットカードや公共料金などの支払いを期限内に行わなかったことです。これらの情報は、信用情報機関に登録されており、銀行や金融機関が参照できます。他の借入や支払い遅延がある場合は、信用力が低いと判断される可能性があります。そのため、審査が厳しくなり、住宅ローンの金利が上がったり、融資額が減らされたりすることがあります。

事前に返済計画を立てておくことが大切

住宅ローンと車のローンを同時に申し込む場合は、事前に返済計画を立てておくことが大切です。返済計画とは、毎月どれくらいの返済額を支払うか、どれくらいの期間で完済するかなどを決めることです。返済計画を立てることで、自分の収入や支出に合わせて無理なく返済できるようになります。また、返済計画を立てることで、審査にも有利になります。審査では、返済計画を提示することで、自分の返済能力や意思をアピールできます。そのため、審査がスムーズに進み、住宅ローンの金利や融資額にもメリットがある可能性があります。

このように、住宅ローンと車のローンを同時に申し込むと、総借入額が増えるため、審査が厳しくなる可能性があります。そのため、事前に返済計画を立てておくことが大切です。しかし、審査にかかる費用や時間を削減できる方法もあります。それは、ネット銀行を利用することです。ネット銀行は、AIを駆使して審査を自動化し、費用や時間を削減しているのです。

ネット銀行がAIを駆使して審査!費用を削減!?

ネット銀行とは、インターネット上でサービスを提供する銀行のことです。店舗や窓口がないため、人件費や事務費などの経費が少なくて済みます。その分、金利や手数料などのサービスに還元できます。また、ネット銀行は、AIを使って審査を自動化し、費用や時間を削減しています。AIとは、人工知能のことで、人間の知能や判断力を模倣するコンピューターの技術です。AIは、大量のデータやルールに基づいて、迅速かつ正確に処理できます。一部のネット銀行では、AIによって、住宅ローンや車のローンの審査を行っています。

ネット銀行の住宅ローンのメリットとは?

ネット銀行の住宅ローンには、以下のようなメリットがあります。

- ネット銀行の住宅ローンは、金利が低いです。例えば、au自分銀行はKDDIの通信サービスと電気を契約すれば、変動型金利が新規で0.219%、借り換えで0.198%まで下がる。PayPay銀行も新規の借入金利を0.319%、借り換えを0.29%に下げるキャンペーンが始まっています。

- ネット銀行の住宅ローンは、オンラインで申し込みや手続きができます。スマホの写真で対応できる書類もあります。

- ネット銀行の住宅ローンには、AI審査が可能が銀行があります。例えば、住信SBIネット銀行やソニー銀行などが住宅ローン審査にAIを導入しております。人間の感情や偏見に左右されない判断が期待できます。

金融機関別住宅ローンの特徴10選

一覧表はこちら ❶MUFG三菱UFJ銀行 ❷SBI新生銀行 ❸りそな銀行 ❹auじぶん銀行 ❺PayPay銀行 ❻ソニー銀行 ❼みずほ銀行 ❽イオン銀行 ❾三井住友銀行 ❿関西みらい銀行 各金融機関…

まとめ

- 住宅ローンと車のローンは異なる特徴を持ち、同時に申し込むと審査が厳しくなる可能性がある

- ネット銀行は、審査にAIを導入している銀行もあり、費用や時間を削減している

- ネット銀行の住宅ローンは金利や返済条件が有利で、オンラインで申し込み可能

- 自分に合った住宅ローンの金融機関を見つけたい方は下記ピンク色のリンクからあなたにぴったりの住宅ローンを見つけられます。