住宅ローンの借換えは危険?金融機関が教えてくれない落とし穴と対策

あなたは今、住宅ローンを返済中ですか?もしそうなら、金利や条件を見直してみたことはありますか?住宅ローンは生涯で一番大きな金額の負債と言っても過言ではありません。少しでも節約したいですよね。でも、住宅ローンの借換えには落とし穴もあります。もし、借換えを間違えると、逆に損をすることもあるんです。借換えが危険な場合とはどんな場合でしょうか?住宅ローンの借換えとは、現在の住宅ローンを別の金融機関に移すことで、金利や返済条件を変更することです。

住宅ローン金利の知りたいこと10選

2023年度版住宅ローン金利タイプを把握せよ( ・∇・)

住宅ローンの借換えには、以下のようなメリットがあります。

- 金利が下がることで、返済額や総支払額が減る

- 返済期間や返済方法を変更することで、ライフスタイルに合わせた返済プランを組むことができる

- 他のローンやクレジットカードの借金を一本化することで、管理が楽になる

これらのメリットは、魅力的に聞こえますね。しかし、住宅ローンの借換えには、デメリットやリスクもあります。

住宅ローンの借換えが危険な場合とはどんな場合でしょうか?

目次

住宅ローンの借り換えが危険な場合とは・・・!?

- 金利が下がっても、手数料や保証料などの費用がかかることで、結局得しない場合

- 返済期間が延びることで、金利の支払いが増えたり、将来的な資産形成に影響が出たりする場合

- 借換え先の金融機関の信用度やサービスが悪い場合

- 借換え後に金利が上昇したり、収入が減ったりすることで、返済負担が重くなる

これらの例を見てわかるように、住宅ローンの借換えは、一概に良いとは言えません。住宅ローンの借換えをする際には、以下のようなポイントや落とし穴に注意する必要があります。

- 借換え前後の金利や費用をしっかり比較する

- 借換え後の返済額や総支払額をシミュレーションする

- 借換え先の金融機関の評判やサポート体制を確認する

- 借換え後も金利変動や収入変動に備える

では、これらのポイントや落とし穴について、もう少し詳しく見ていきましょう。

借換え前後の金利や費用をしっかり比較する

住宅ローンの借換えをする際には、まず最初に行うべきことは、借換え前後の金利や費用をしっかり比較することです。金利は、住宅ローンの返済額や総支払額に大きな影響を与える要素です。金利が下がれば、返済額や総支払額が減りますが、逆に上がれば、返済額や総支払額が増えます。金利は、借換え先の金融機関や借入額、返済期間、返済方法などによって異なります。また、金利には、固定金利と変動金利の2種類があります。固定金利は、借入時に決めた金利が一定期間変わらないもので、変動金利は、市場の金利に応じて上下するものです。固定金利は、金利が上昇するリスクを回避できますが、変動金利よりも高めに設定されることが多いです。変動金利は、金利が下落するチャンスを得られますが、逆に上昇する可能性もあります。借換え先の金利を選ぶ際には、自分の返済能力やリスク許容度に合わせて慎重に判断する必要があります。

また、金利だけでなく、手数料や保証料などの費用も比較することが重要です。住宅ローンの借換えをする際には、以下のような費用がかかることがあります。

- 借換え手数料:借換え先の金融機関が取る手数料で、借入額の0.5~1%程度

- 保証料:借換え先の金融機関が保証会社に支払う費用で、借入額の0.5~1%程度

- 違約金:借換え元の金融機関が取る違約金で、借入残高の1~2%程度

- 登録免許税:抵当権を移す際に発生する税金で、借入残高の0.4%程度

- 印紙税:契約書に貼る印紙代で、契約書1枚あたり200円

これらの費用は、借換え先や借換え元の金融機関や契約内容によって異なります。また、一部の費用は免除されたり割引されたりする場合もあります。これらの費用を考慮しないと、金利が下がっても結局得しない場合があります。例えば、以下のような場合です。

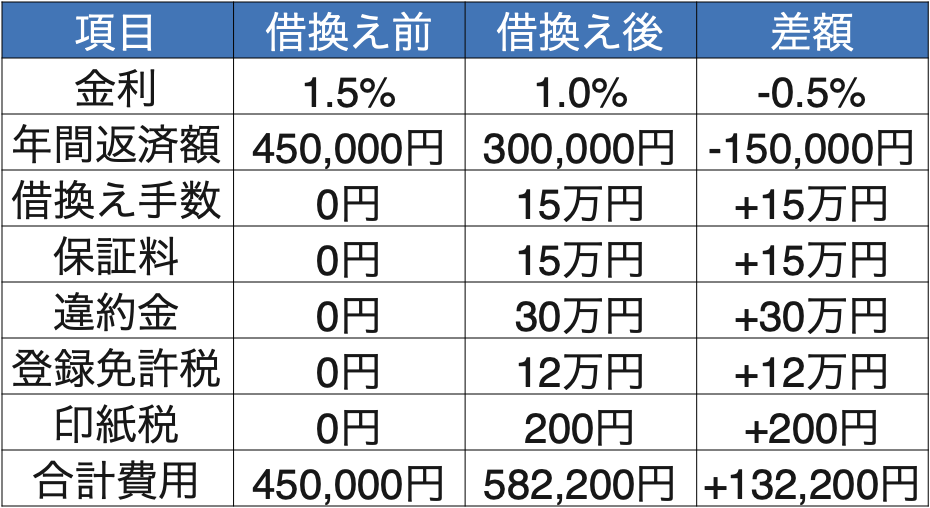

- 借入残高:3,000万円

- 借換え前の金利:1.5%(固定)

- 借換え後の金利:1.0%(固定)

- 借換え手数料:15万円

- 保証料:15万円

- 違約金:30万円

- 登録免許税:12万円

- 印紙税:200円

この場合、借換え前後で年間の返済額は以下のようになります。

- 借換え前:450,000円(3,000万円×1.5%)

- 借換え後:300,000円(3,000万円×1.0%)

年間で150,000円の節約になりますね。しかし、借換えにかかる費用は合計で72万2,000円です。つまり、この費用を回収するためには、約5年間(72万2,000円÷15万円)かかります。もし、借換え後に金利が上昇したり、収入が減ったりすると、返済負担が重くなる可能性もあります。このように、借換え前後の金利や費用をしっかり比較しないと、借換えが得になるとは限りません。

借換え後の返済額や総支払額をシミュレーションする

住宅ローンの借換えをする際には、次に行うべきことは、借換え後の返済額や総支払額をシミュレーションすることです。返済額は、毎月の返済金額のことで、総支払額は、借入期間中に支払う金利や費用を含めた総額のことです。返済額や総支払額は、借換え先の金利や返済期間、返済方法などによって変わります。返済額や総支払額をシミュレーションすることで、借換えが自分のライフプランに合っているかどうかを判断することができます。

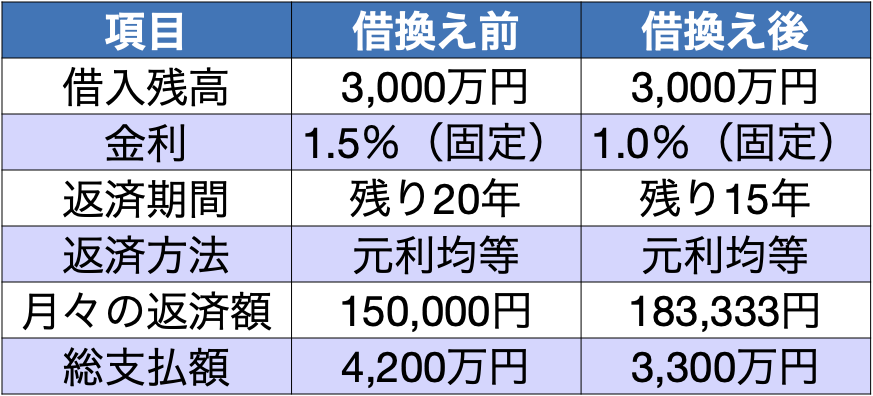

例えば、以下のような場合を考えてみましょう。

この場合、借換え前後で月々の返済額は以下のようになります。

- 借換え前:150,000円(3,000万円×1.5%÷12ヶ月+3,000万円÷240ヶ月)

- 借換え後:183,333円(3,000万円×1.0%÷12ヶ月+3,000万円÷180ヶ月)

月々の返済額は、借換え後の方が33,333円高くなります。しかし、借換え前後で総支払額は以下のようになります。

- 借換え前:4,200万円(150,000円×240ヶ月)

- 借換え後:3,300万円(183,333円×180ヶ月)

総支払額は、借換え後の方が900万円低くなります。これは、借換え後の方が金利が低く、返済期間が短いためです。このように、借換え後の返済額や総支払額をシミュレーションすることで、借換えが節約になるかどうかを確認することができます。

しかし、返済額や総支払額だけでなく、他の要素も考慮する必要があります。例えば、以下のような要素です。

- 返済期間の延長による金利の支払いの増加

- 返済期間の延長による将来的な資産形成の影響

- 返済期間の短縮による返済負担の増加

- 返済期間の短縮による将来的な資産形成の改善

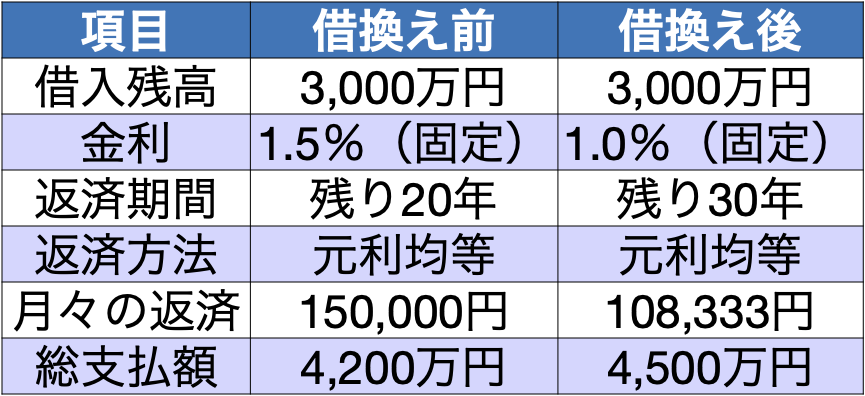

これらの要素は、借換え後のライフプランに大きく関わります。例えば、以下のような場合です。

この場合、借換え前後で月々の返済額は以下のようになります。

- 借換え前:150,000円(3,000万円×1.5%÷12ヶ月+3,000万円÷240ヶ月)

- 借換え後:108,333円(3,000万円×1.0%÷12ヶ月+3,000万円÷360ヶ月)

月々の返済額は、借換え後の方が41,667円低くなります。しかし、借換え前後で総支払額は以下のようになります。

- 借換え前:4,200万円(150,000円×240ヶ月)

- 借換え後:4,500万円(108,333円×360ヶ月)

総支払額は、借換え後の方が300万円高くなります。これは、借換え後の方が返済期間が長く、金利の支払いが増えるためです。

また、返済期間が長くなると、将来的な資産形成にも影響が出ます。例えば、以下のような場合です。

- 40歳で借換えを行った場合

- 年収は500万円で、毎年2%増加すると仮定する

- 退職金は1,000万円で、60歳で受け取ると仮定する

- 貯蓄や投資は行わないと仮定する

この場合、借換え前後で60歳時点での累積収入と累積支払額は以下のようになります。

- 借換え前:累積収入:1億8,600万円(500万円×(1+2%)^20) 累積支払額:4,200万円(150,000円×240ヶ月) 資産残高:1億5,400万円(累積収入-累積支払額+退職金)

- 借換え後:累積収入:1億8,600万円(500万円×(1+2%)^20) 累積支払額:4,500万円(108,333円×360ヶ月) 資産残高:1億5,100万円(累積収入-累積支払額+退職金)

資産残高は、借換え前の方が300万円高くなります。これは、借換え後の方が返済期間が長く、収入に対する支払いの割合が高くなるためです。このように、借換え後の返済額や総支払額をシミュレーションすることで、借換えがライフプランに合っているかどうかを判断することができます。

借換え先の金融機関の評判やサポート体制を確認する

住宅ローンの借換えをする際には、さらに行うべきことは、借換え先の金融機関の評判やサポート体制を確認することです。住宅ローンの借換えは、単に金利や条件を変更するだけではなく、借換え先の金融機関と長期的な契約を結ぶことになります。そのため、借換え先の金融機関の信用度やサービスが悪い場合は、借換えが不利になる可能性があります。例えば、以下のような場合です。

- 借換え先の金融機関が破綻したり、業務停止命令を受けたりする場合

- 借換え先の金融機関が契約内容を一方的に変更したり、不当な請求をしたりする場合

- 借換え先の金融機関が返済相談や問い合わせに対応しなかったり、対応が遅かったりする場合

これらの場合は、借換え後にトラブルや不安に見舞われる可能性が高くなります。そのため、借換え先の金融機関の評判やサポート体制を確認することが重要です。評判やサポート体制を確認する方法としては、以下のようなものがあります。

- インターネットや雑誌などで、借換え先の金融機関の口コミや評価を調べる

- 借換え先の金融機関のホームページやパンフレットなどで、契約内容やサービス内容を確認する

- 借換え先の金融機関に直接問い合わせたり、相談したりする

これらの方法で、借換え先の金融機関の信頼性や対応力を把握することができます。しかし、これらの方法だけでは十分ではありません。実際に契約するまでには、以下のようなことも行う必要があります。

- 契約書や重要事項説明書などの書類をよく読み、内容を理解する

- 不明な点や疑問点があれば、借換え先の金融機関に確認する

- 契約内容に納得できない場合は、契約しない

これらのことを行うことで、借換え先の金融機関とのトラブルを防ぐことができます。

借換え後も金利変動や収入変動に備える

住宅ローンの借換えをする際には、最後に行うべきことは、借換え後も金利変動や収入変動に備えることです。住宅ローンの借換えは、現在の状況に基づいて行うものですが、将来的には状況が変わる可能性があります。例えば、以下のような場合です。

- 借換え後に市場の金利が上昇したり下降したりする場合

- 借換え後に自分や家族の収入が減ったり増えたりする場合

- 借換え後に自分や家族の健康状態が悪化したり改善したりする場合

- 借換え後に自分や家族のライフイベント(結婚・離婚・出産・進学・引越し・退職など)が発生する場合

これらの場合は、借換え後に返済負担が重くなったり軽くなったりする可能性があります。そのため、借換え後も金利変動や収入変動に備えることが重要です。金利変動や収入変動に備える方法としては、以下のようなものがあります。

- 金利変動に備えるためには、固定金利と変動金利のメリットとデメリットを理解し、自分に合った金利タイプを選ぶことです。固定金利は、金利上昇のリスクを回避できますが、金利下落のチャンスを逃します。変動金利は、金利下落のチャンスを得られますが、金利上昇のリスクを負います。また、固定金利でも、一定期間経過後に見直しが行われる場合があります。その際には、金利が上昇する可能性もあります。自分の返済能力やリスク許容度に応じて、最適な金利タイプを選ぶことが大切です。

- 収入変動に備えるためには、返済額を収入の20~30%以内に抑えることです。収入が減った場合でも、返済額が収入の20~30%以内であれば、返済負担を軽減することができます。また、収入が増えた場合は、返済額を増やしたり、繰り上げ返済をしたりすることで、総支払額を減らすことができます。収入に余裕がある場合は、非常時のために貯蓄や保険などの備えも行うことが望ましいです。

住宅ローンの借換えは、自分の状況や目的に応じて慎重に判断する必要があります。しかし、どうすれば最適な借換え先を見つけることができるでしょうか?そこでおすすめなのが、比較サイト「モゲチェック」の利用です。

「モゲチェック」では、以下のようなメリットがあります。

- 複数の金融機関の金利や条件を一括で比較することができる

- 自分の希望や条件に合った借換え先を簡単に探すことができる

- 無料で専門家の相談や見積もりを受けることができる

- 手数料や保証料などの費用も含めて総額が下がる場合にのみ提案がなされる

「モゲチェック」を利用することで、住宅ローンの借換えに関する情報を効率的に収集することができます。しかし、「モゲチェック」にも注意点があります。以下のようなことに気をつけてください。

- 「モゲチェック」は中立的な立場ではなく、提携している金融機関の紹介をしていることが多い

- 「モゲチェック」に掲載されている金利や条件は、あくまで目安であり、実際には個人の審査や交渉によって変わることがある

- 「モゲチェック」に登録した個人情報は、提携している金融機関にも共有されることがあり、営業電話やメールが来ることがある

「モゲチェック」を利用する際には、これらの注意点を念頭に置きながら、自分の判断で最終決定をすることが大切です。住宅ローンの借換えは、危険な場合もありますが、上手に利用すれば、大きな節約やライフプランの見直しにつながります。あなたも、「モゲチェック」を活用して、住宅ローンの借換えを検討してみませんか?以下のリンクから、「モゲチェック」にアクセスできます。

「モゲチェック」の活用方法は下記バナーをチェック