住宅ローン金利の知りたいこと10選

こんにちは。株式会社Prime Advisorです。

本日はみなさまが気になる住宅ローンの金利について厳選した10選を紹介していきます。

他のブログなどでありそうでなかったテーマでございます。

みなさまの、今後のランニングコスト削減に協力できれば幸です。

それではさっそく

目次 [hide]

目次

2023年度版住宅ローン金利タイプを把握せよ( ・∇・)

皆様、住宅ローンを選ぶ際には、金利というのは非常に気になる内容ですよね?金利の違いで返済額も大きく変わってきます。実際に借入をする際も要チェックな項目ですが、…

固定金利

住宅ローン固定金利とは、住宅購入のために、

金融機関からの金利が固定された状態での借入です。

契約時に当初の2年間や3年間、5年、10年ー35年などの期間を選び

その期間の金利を固定する金利タイプです。

返済期間中は金利が変動することなく

毎月一定額の返済ができるメリットがあります。

ただし、金利が低下した場合でも低い金利に変更することができません。

固定期間終了後は、その時点の金利水準で変動金利型にするか

再度固定期間を選択することができます。

また、35年固定の場合は

住宅金融支援機構と民間金融機関が提携している

『フラット35』が有名です。

民間金融機関が独自に、全期間固定金利の商品を提供しているケースもあります。

住宅金融支援機構と民間金融機関での審査の基準は、

住宅金融支援機構のフレット35の審査内容は、

物件性能が重視されます。

民間の金融機関では、勤務先、年収などが重視されます。

また、大きな違いはフラット35では、団信が任意である点です。

健康状態に問題があると団信には加入できず、

住宅ローンを利用できません。

一方でフラット35では、団信に加入できなくても、審査に通れば

住宅ローンを利用できます。

目次に戻る

変動金利

住宅ローン変動金利とは、借り入れた資金の利息が

一定期間ごとに市場金利の変動に応じて変わるタイプの借入です。

金利が低い時には低い金利で借入できるメリットがあります。

また、金利が下がると返済額が減る一方

金利が上昇すると返済額も上昇します。

金利の変動予測ができないため、返済額が不透明です。

短期プライムレートに連動して、金利が上下します。

プライムレートに1%上乗せした金利を基準金利としています。

借入時の金利は、優遇金利を引いた適用金利と呼ばれております。

一般的には、借入後半年に一度適用金利の見直しが行われます。

ただし適用金利が変動しても月々の返済額は5年間変わりません。

5年後の返済額は、その時点の元金残高・金利・残り返済期間から再計算されます。

見直し後の返済額は、125%ルールがあるため、

適用金利が大幅に上昇しても見直し後の返済負担が大幅に増えることはありません。

メリット

変動金利は、同一時点で比較した場合、他の金利タイプより

適用金利が低いケースが多く、利息が少ないため返済額を抑えることができる

適用金利の変動がなかった場合、もしくは、適用金利が下がった場合には

他のタイプより低い適用金利で借り続けられる

デメリット

適用金利が上昇した場合は返済額や総返済額が増える

5年ルールがあるため、適用金利の上昇が続くと利息の割合が増えて

元金の返済額が減っていきます。

適用金利が大幅に上昇した場合には、元金が減らず場合によっては、

利息も支払い切れないという事態も考えられます。

この場合は、最終の返済日に残額を一括精算になります。

とにかく毎月の返済額を減らしたい

自己資金をしっかり貯めている

金利の動向をこまめに確認できる

借入金額が少ない

返済期間が短い

などに当てはまる人におすすめです。

目次に戻る

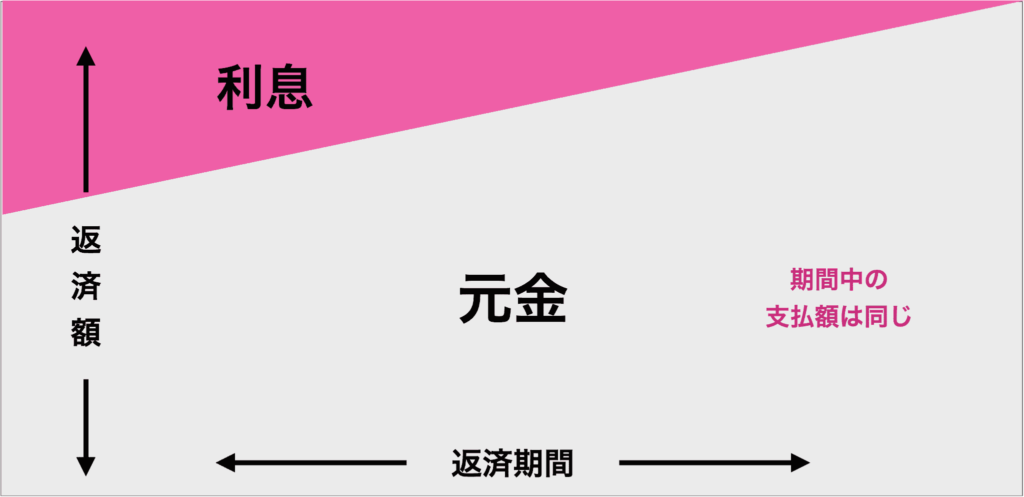

元利均等返済

元利均等返済とは、毎月の返済額が一定となる返済方法です。

メリット

・返済額が一定のため、返済計画が立てやすい

・元金均等返済と比べ返済開始当初の返済額が少ない

デメリット

・元金均等返済よりも総返済額が多くなる

・借入金残だがの減り方が遅い

数年以内にお子さんが産まれるなど、世帯収入が減少する可能性があるご家庭では

当初の返済金額が少ない元利均等返済を選択される方が多いです。

目次に戻る

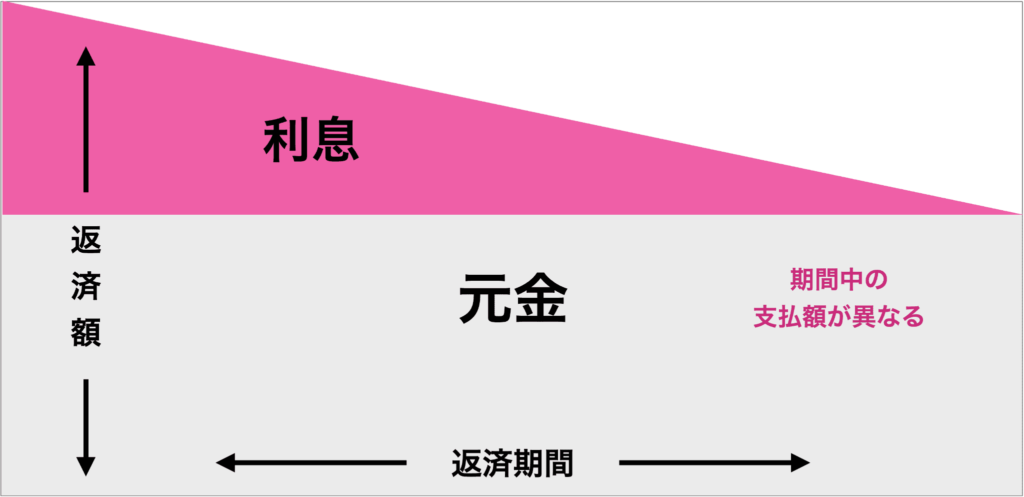

元金均等返済

元金均等返済とは、毎月の返済額の元金の額が一定となる返済方法です。

メリット

・返済額がだんだん少なくなる

・元利均等返済より返済総額が少ない

デメリット

・返済開始当初の返済額が高い

・審査基準の年収が高い設定

住宅ローンの返済総額を抑えたい方にとっては最適な返済方法です。

教育費などの支出のピークが過ぎ、家計にゆとりのあるご家庭では

返済総額が少ない元金均等返済を選ばれる方が多いです。

目次に戻る

5年ルール

5年ルールとは、あまり聞きなれない方も少なくないと思います。

金利が上がっても家計への影響が抑えられるように設けられた仕組みで、

5年間は毎月の返済額が変わらないというルールです。

そもそも適用金利の多くは、毎年4月と10月に変動します。

適用金利が変わっても毎月の返済額は5年間固定されます。

しかし、返済額は変わらないものの適用金利が変われば

返済額に占める利息の割合は変わります。

金利が上昇すると利息の額が増えるため、元金の返済額が減っていきます。

適用金利が大幅に上昇した場合には、元金が減らず

場合によっては、利息も支払きれないという事態も考えられます。

この場合は、最終の返済日に残額を一括精算になります。

さらには、5年経過後の返済額上限は従来の金額の125%までというルールもあります。

6年目に適用金利がどれだけ高くなっていても、

返済額の上限は125%までに抑えられます。

適用金利が大きく上がった場合でも家計への影響を抑える仕組みです。

変動金利を選択される方は是非、覚えておいてくださいね。

目次に戻る

適用金利を下げるためには(新規借入)

適用金利を下げるために、頭金を増やす

銀行によっては、自己資金いくらで適用金利が何%下がる

という、アドバイスをしてくれる金融機関もあります。

手元資金に余裕があれば、最も効果的な方法といえます。

年収に対して借入額が少ない

金融機関ごとに基準は異なりますが、返済比率が低いと

返済能力に余裕があると判断して金利優遇幅がおおきくなるとこがあります。

属性が良い

やはり、借入時の年齢が若い方が有利です。

若年層でない場合は、返済期間を短くしてみましょう。

あとは、勤続年数が長いことや、大手企業・公務員・士業などです。

また、配偶者がいるのも有力です。

CICやJICCを見て個人信用情報がきれいかも大事な要素です。

金融機関によっては、給与振込口座に指定する

銀行のカードローン・クレジットカードを契約する

グループ会社のサービスに申込する

などの条件を満たすと金利が下がります。

また、金融機関のキャンペーンで金利引き下げを行っていることもあります。

借入期間中でも金利を引き下げる方法

現在の住宅ローンの金利を引き下げるには労力こそかかるが

金銭は生じません。無料で出来て今までより返済総額や月々の返済負担が

軽減されるのです。

毎月の返済負担が減ることで家計のやりくりも大きく変わると思います。

簡単な方法なのでお時間許す方は、是非チャレンジしてみましょう。

・住宅ローンの借り換えを本格的に検討している旨

金融機関に伝えましょう。

なぜなら、金融機関は借換されてしまうと、利息の受け取りがなくなるためです。

・事前審査に通過している事を説明し、

諸経費踏まえてコストメリットのある金利に引き下げてくれるのなら

このまま借り換えを継続する

と伝えましょう。

継続する意思があるから事前に相談にきたという姿勢が大事です。

また、金融機関は利息を下げることにより収益を減らすことになるので、

簡単に交渉に応じてくれる金融機関は多くありません。

さらには必ずしも、事前審査に通過している金融機関を同じ金利になるとは限りません。

多少の金利引き下げに応じてくれた場合でも継続するか否か予め考えておきましょう。

また、金利引き下げ交渉に失敗しても、そのまま継続は可能です。

金利引き下げ交渉や、借り換えの事前審査にはお金はかかりません。

失敗した時のデメリットは時間だけです。

金利が下がると返済総額も毎月の返済額も減少するので是非チャレンジしてみましょう。

目次に戻る

モゲチェックの活用

モゲチェックを活用することでご自身に最適な金融機関を探すことができます。

また、一番安い金利を調べるだけでなく審査に通る確率まで

すべて無料で使うことができるのです。

主要銀行の一括比較や仮審査の申し込みもかんたんに!!

モゲチェックを活用してわかる内容は

・おすすめ銀行の詳細と支払額のシミュレーション

・なぜ自分にとってオススメなのか

・AIが判断した銀行の審査に通る確率

・借換の場合減らせる金額とおすすめ銀行

使用するメリットは

・家が決まってなくても仮審査はできる

・仮審査が通っていれば売買契約がすぐできる

・モゲチェックが代行できる銀行があるので入力が楽!

・プロのアドバイザーに質問や相談もできる

などなど、すべて無料で利用することができます

これから住宅取得を検討されているかた

既に住宅取得済みで住宅ローンをお持ちのかた

借換する気はなくても試してみるだけで今の住宅ローンの

金利引き下げ交渉にも効果的です。

目次に戻る

金融機関のタイプ

金融機関のタイプとして大きくネット銀行・メガバンク・地方銀行と分類されます。

ネット銀行が提供する住宅ローンと、地方銀行が提供する住宅ローンには、

それぞれ異なる特徴があります。

| ネット銀行 | 実店舗なし・インターネット上での取引をメインにする銀行 |

| メガバンク | 日本の主要都市に店舗を構える大規模銀行 |

| 地方銀行 | 地方を中心に営業する |

一般的にネット銀行が金利が低く

次いでメガバンク、地方銀行という順になっています。

ネット銀行の対応エリアは全国に対して

地方銀行は特定地域のみです。

申し込み方法は

ネット銀行は自分で手続きをする

地方銀行は対面でサポートが受けられる

審査の難易度は

ネット銀行はやや高めで

地方銀行の方が通過しやすくなってます。

ネット銀行はオンラインで手続きが完了できるます

地方銀行は対面なので紙での手続きのため、印紙代が発生します。

メリット

| ネット銀行 | メガバンク | 地方銀行 |

| 住宅ローン金利が低い | 契約者サービスが充実 | 対面での相談ができる |

| オンライン申し込みができる | 全国で相談できる | 審査に通りやすい |

デメリット

| ネット銀行 | メガバンク | 地方銀行 |

| 対面での相談ができない | 地方銀行より審査が厳しい | 住宅ローン金利が高い |

| 審査に通過するのが難しい | 審査次第で適用金利が変動する | サービスの対象エリアが限定的 |

ご自身に最適な金融機関を選びましょう。

目次に戻る

金利1%での金額差

住宅ローンの資料を見るたびに目に付く金利

金利が低い方が得なのはわかっているが

実際にどれぐらいの金額が違うのかイメージ湧かない。

という、方も少なくありません。

1%違うだけでサラリーマンの平均年収ほど総支払額が変わります。

そこで今回は金利が1%違うだけで総支払額がいくら違うのか

計算してみました。

住宅ローンをこれから考えている方も、既に借入ている方も

みなさまの参考になれば幸いです。

なお、融資手数料や保証料などは考慮しておりません。

また、金利の比較だけなので期間中の金利は一定で計算しております。

シミュレーション❶

借入額3,000万円 金利0.25% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 103,167円 | 74,606円 |

| 総利息額 | 950,249円 | 1,334,553円 |

| 総支払額 | 30,950,249円 | 31,334,553円 |

シミュレーション❷

借入額3,000万円 金利0.75% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 109,698円 | 81,235円 |

| 総利息額 | 2,909,556円 | 4,118,671円 |

| 総支払額 | 32,909,556円 | 34,118,671円 |

シミュレーション❸

借入金額3,000万円 金利1% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 113,061円 | 84,685円 |

| 総利息額 | 3,918,377円 | 5,567,804円 |

| 総支払額 | 33,918,377円 | 35,567,804円 |

シミュレーション❹

借入金額3,000万円 金利1.25% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 116,489円 | 88,225円 |

| 総利息額 | 4,946,573円 | 7,054,707円 |

| 総支払額 | 34,946,573円 | 37,054,707円 |

シミュレーション❺

借入金額3,000万円 金利1.75% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 123,536円 | 95,573円 |

| 総利息額 | 7,060,884円 | 10,140,543円 |

| 総支払額 | 37,060,884円 | 40,140,543円 |

シミュレーション❻

借入金額3,000万円 金利2% 元利均等

| 返済期間25年 | 返済期間35年 | |

| 毎月の返済額 | 127,156円 | 99,378円 |

| 総利息額 | 8,146,723円 | 11,738,968円 |

| 総支払額 | 38,146,723円 | 41,738,968円 |

シミュレーション❶と❹で金利差が1%違います。

返済期間25年

毎月の返済額が

13,322円

総支払額が

3,996,324円

変わります。

返済期間35年

毎月の返済額が

13,619円

総支払額が

5,720,154円

変わります。

シミュレーション❸と❻で金利差が1%違います。

返済期間25年

毎月の返済額が

14,095円

総支払額が

4,228,346円

変わります。

返済期間35年

毎月の返済額が

14,693円

総支払額が

6,171,164円

変わります。

たった1%での金利でここまで金額が大きく変わってきます。

毎月1万円ほどだとめんどくさくて見直ししない方も少なくありません。

ただしかし、総支払額で計算すると非常に大きな金額が変わってくるのです。

この記事を読まれた方、一度いくら安くなるか見てみましょう。

住宅ローンがいくら安くなるか

わかります。

今回は住宅ローン金利の知りたいこと10選というテーマでご紹介しました。

また、皆様の知りたいことがあればコメントいただければ

コメントの多い順に記事にしていきます。